Abschaffung der Eigenmietwertbesteuerung – Was nun?

Am 28. September 2025 hat das Schweizer Volk der Abschaffung des Eigenmietwertes zugestimmt. Der Volksentscheid muss nun umgesetzt werden.

Wer die Abstimmungsvorlage genau studiert hat, dem ist aufgefallen, dass nicht nur Eigenheimbesitzer von der Abschaffung der Eigenmietwertbesteuerung betroffen sind. Wir möchten nachfolgend ausführen, was dies bedeutet, wer davon betroffen ist und welche Herausforderungen sich insbesondere für die Kantone bei der Umsetzung noch stellen.

Allgemeine Umsetzung

Die Abschaffung der Eigenmietwertbesteuerung tritt frühestens ab 1. Januar 2028 in Kraft. Der Bund will den Kantonen bewusst ausreichend Zeit geben, um eine allenfalls als notwendig erachtete Objektsteuer auf Zweitliegenschaften einzuführen. Da für eine rechtsgültige Einführung aber die üblichen politischen Entscheidungswege auf kantonaler Ebene einzuhalten sind und auch mit politischen Widerständen zur Einführung einer solchen Objektsteuer zu rechnen ist, kann es durchaus sein, dass es auch noch länger dauert. Es ist davon auszugehen, dass vor allem die Berg- und Tourismuskantone die Einführung einer solchen Objektsteuer prüfen werden. Denkbar ist aber anstelle der Einführung einer Objektsteuer auf Zweitliegenschaften auf kantonaler Ebene auch eine generelle Erhöhung der Steuertarife oder des Steuerfusses. Dies gilt nicht nur für Berg- und Tourismuskantone, sondern für alle Kantone, welche die zweifelsfrei anfallenden Steuerausfälle durch die Abschaffung der Eigenmietwertbesteuerung kompensieren müssen.

Auswirkungen

Auf den ersten Blick könnte davon ausgegangen werden, dass von der Abschaffung des Eigenmietwertes und der Möglichkeit der Einführung einer Liegenschaftensteuer auf Zweitliegenschaften nur Eigenheimbesitzer betroffen sind. Dem ist aber überhaupt nicht so. Insbesondere, weil die Vorlage in deren Umsetzung auch eine allgemeine Einschränkung des Schuldzinsenabzuges (Hypotheken, Privatdarlehen, Kredite, etc.) vorsieht, können auch Inhaber von vermieteten Liegenschaften wie auch Nichtliegenschaftsbesitzer davon betroffen sein.

Für Eigenheimbesitzer gilt:

- Abschaffung Eigenmietwertbesteuerung;

- Der Abzug von Liegenschaftenunterhaltskosten entfällt. Kantone können bis 2050 zeitlich begrenzte Abzüge für Energiespar- und Umweltschutzmassnahmen zulassen;

- Ein Schuldzinsenabzug entfällt. Ersterwerber können bis zu 10 Jahre nach dem Erwerb Schuldzinsen im Umfang von maximal CHF 10‘000 (Ehepaare) und CHF 5‘000 (Alleinstehende) in Abzug bringen, wobei der Abzug über 10 Jahre linear um jährlich 10% abnimmt.

Für selbstgenutzte Zweitliegenschaften gilt:

- Abschaffung der Eigenmietwertbesteuerung;

- Je nach Kanton kann eine Liegenschaftensteuer für selbstgenutzte Zweitliegenschaften eingeführt werden;

- Der Abzug von Liegenschaftenunterhaltskosten entfällt. Kantone können bis 2050 zeitlich begrenzte Abzüge für Energiespar- und Umweltschutzmassnahmen zulassen;

- Ein Schuldzinsenabzug entfällt. Eine Ausnahmeregelung für Ersterwerber gibt es nicht.

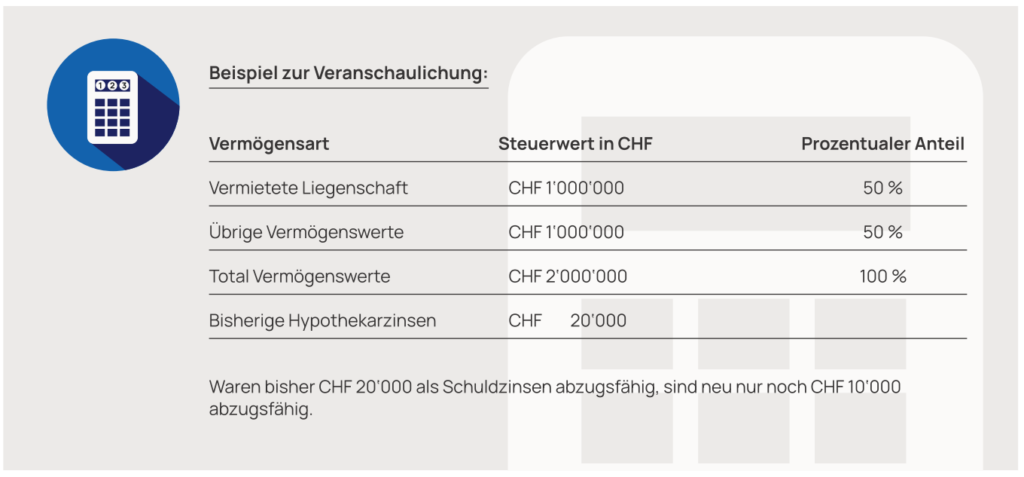

Für Eigentümer von vermieteten Liegenschaften:

- Die Mieteinnahmen gelten unverändert als steuerbares Einkommen;

- Unterhaltskosten können weiterhin in Abzug gebracht werden;

- Der Schuldzinsenabzug wird eingeschränkt, da er nur noch anteilsmässig abgezogen werden kann.

Siehe nachfolgendes Beispiel >>>

Für Nichtliegenschaftsbesitzer gilt: Jeglicher Schuldzinsenabzug entfällt.

Individuelle Massnahmen

Insbesondere im Sinne der Steueroptimierung gilt es folgendes zu beachten:

- In naher Zukunft geplante Renovationen oder andere Unterhaltsarbeiten an Ihrer Liegenschaft sollten vorgezogen werden und bis Ende 2027 umgesetzt werden;

- Bei Stockwerkeigentum könnte es angebracht sein, die Einlagen in den Erneuerungsfonds zumindest kurzfristig zu erhöhen, um von der Abzugsfähigkeit zumindest in den Jahren 2026 und 2027 noch zu profitieren;

- Da Schuldzinsen nur noch einge-schränkt zum Abzug zugelassen sind, muss sich jeder die Frage nach der optimalen Finanzierung, individuell abgestimmt auf seine Bedürfnisse unter Berücksichtigung von Vorsorge und Steuern, Rendite sowie seinen vorhandenen finanziellen Möglichkeiten, neu stellen;

- Ab frühestens 2028 stellt sich die Frage der Abzugsfähigkeit der Unterhaltskosten nicht mehr, was insbesondere das Veranlagungsverfahren bei den Steuerbehörden vereinfachen wird. Neu stellt sich aber die Frage, ob entsprechende Renovations- und Sanierungsmassnahmen nicht als wertvermehrend zu qualifizieren sind. Bei einem nachfolgenden Verkauf der Liegenschaft ist dies für die Berechnung der Grundstückgewinnsteuern von grosser Bedeutung. Daher sind diese Rechnungsbelege in jedem Fall aufzubewahren.

Unklarheiten

Einige Auswirkungen der Abschaffung der Eigenmietwertbesteuerung sind festlegbar. Es gibt aber sicherlich noch einige Punkte, welche der Bund und die Kantone in der Umsetzung klar definieren müssen oder allenfalls erst in der neu zu erschaffenden Rechtspre chung geklärt werden können. Es ist dabei zu hoffen, dass insbesondere bei der Umsetzung der Einschränkung der Abzugsfähigkeit der Schuldzinsen das eine oder andere genauer überdacht wird. Dabei ist insbesondere auf den Grundsatz der wirtschaftlichen Leistungsfähigkeit und dem Schlechterstellungsverbot gemäss Art. 127 Abs. 2 BV zu verweisen. Es lässt sich unter Anwendung dieses Grundsatzes unseres Erachtens nicht begründen, warum die Hypothekarschuldzinsen von einem Steuerpflichtigen, welcher nur Eigentümer von vermieteten Liegenschaften ist, die Hypothekarschuldzinsen nur anteilmässig abzugsfähig sein sollen und andere Schuldzinsen, welche aufgrund dessen Verwendung klar Gewinnungskostencharakter aufweisen, nicht mehr abzugsfähig sein sollen.

Fazit

Wir werden Sie über die weitere Entwicklung bei der Umsetzung auf dem Laufenden halten. Kontaktieren Sie unsere Fachspezialisten / -spezialistinnen und wir analysieren aufgrund Ihrer individuellen Situation Ihre steuerlichen Optimierungsmöglichkeiten.

In den nächsten awit News werden wir Sie über die Gründung und den Nutzen von Immobiliengesellschaften informieren. Dies ist sicherlich ein Thema, welches nun mit der Abschaffung der Eigenmietwertbesteuerung noch mehr an Bedeutung gewinnen wird.

Daniel Wartenweiler

Partner

Treuhänder mit eidg. Fachausweis

Sozialversicherungsfachmann mit eidg. Fachausweis

Experte Arbeitsrecht / Zertifikat Schulthess

Mit unseren Profis

sparen sie Zeit,

Geld und viel, viel

Nerven.

Die Frage ist nur, mit

wem von uns.