Flexibles Rentenalter / Anpassung Referenzalter

Schon seit einiger Zeit können Frauen und Männer selber entscheiden, ab wann sie ihre Altersrente zwischen 63 und 70 Jahren beziehen möchten. Dabei können individuell Monat und Jahr des Rentenbezuges gewählt werden. Wer die Rente bereits vor dem Referenzalter 65 beziehen möchte, erhält eine gekürzte Rente, und wer die Rente später wünscht, bekommt einen Zuschlag. Die relativ einfachen Regelungen zum Vorbezug oder Aufschub haben nun aber, mit der Erhöhung des Referenzalters der Frauen auf 65 Jahre sowie vorteilhaften Übergangsbestimmungen für Frauen der Jahrgänge 1961 bis 1969, doch neue Aspekte für die Alters- und Rentenplanung geschaffen. In den nachfolgenden Ausführungen möchten wir Ihnen einen Überblick über diese Anpassungen verschaffen.

Unabhängig, ob Mann oder Frau und unabhängig vom Jahrgang ist es neu möglich, dass ein Teil der Altersrente bezogen werden kann und der Rest erst zu einem späteren Zeitpunkt. In einer Spannbreite von 20% bis 80% kann der Anteil am Rentenbezug individuell ausgewählt werden.

Anpassung Referenzalter

Mittels Volksabstimmung wurde beschlossen, dass das Rentenalter der Frauen von 64 auf 65 Jahre angepasst wird. Die Erhöhung geschieht dabei in den Jahren 2025 bis 2028 schrittweise wie folgt:

2025 Referenzalter 64 + 3 Monate Frauen Jg. 1961

2026 Referenzalter 64 + 6 Monate Frauen Jg. 1962

2027 Referenzalter 64 + 9 Monate Frauen Jg. 1963

2028 Referenzalter 65 Frauen Jg. 1964

Beispiel:

Eine am 22. Juni 1961 geborene Frau hat ab dem 1. Oktober 2025 den Anspruch auf eine ungekürzte AHV-Rente. Ab Anfang 2028 gilt dann für alle das Referenzalter 65.

Ausgleichsmassnahmen Anpassung Referenzalter

Da die beschlossene Erhöhung des Referenzalters für Frauen, welche kurz vor der Pensionierung stehen, doch auch eine einschneidende Veränderung der Lebensplanung bedeuten kann, wurden auch zwei Ausgleichsmassnahmen geschaffen, wovon alle Frauen der Jahrgänge 1961 bis 1969 profitieren können:

a) Wird die Altersrente nicht vorbezogen, sondern der erste Rentenbezug erfolgt zum Zeitpunkt des Erreichens des Referenzalters, wird ein lebenslanger Rentenzuschlag gewährt. Die Höhe des Rentenzuschlages ist vom massgeblichen durchschnittlichen Jahres einkommen, der Beitragsdauer und vom Jahrgang abhängig.

- CHF 160 für tiefe durchschnittl. Jahreseinkommen (≤ CHF 60‘480)

- CHF 100 für mittlere durchschnittl. Jahreseinkommen (CHF 60‘481 – 75‘600)

- CHF 50 für hohe durchschnittl. Jahreseinkommen (≥ CHF 75‘601)

Bei verheirateten Frauen fällt der Rentenzuschlag nicht unter die Plafonierung und wird somit über die Maximalrente für Eheleute ausbezahlt. Zudem wird ein allfälliger Rentenzuschlag bei der Berechnung von Ergänzungsleistungen nicht angerechnet.

b) Wird die Altersrente vorbezogen, so gibt es ab dem Jahr 2025 reduzierte Kürzungssätze. Frauen der Jahrgänge 1961 bis 1969 haben die Möglichkeit, ihre Rente schon ab 62 Jahren zu beziehen. Je nach durchschnittlichem Jahreseinkommen und Vorbezugsdauer gibt es Kürzungen.

Beispiel

Was diese Änderungen für Frauen, der Jahrgänge 1961 bis 1969 bei der Planung ihrer AHV bedeuten können und welche Entscheidungsgrundlagen vorliegen, möchten wir an einem konkreten Beispiel besser verständlich machen.

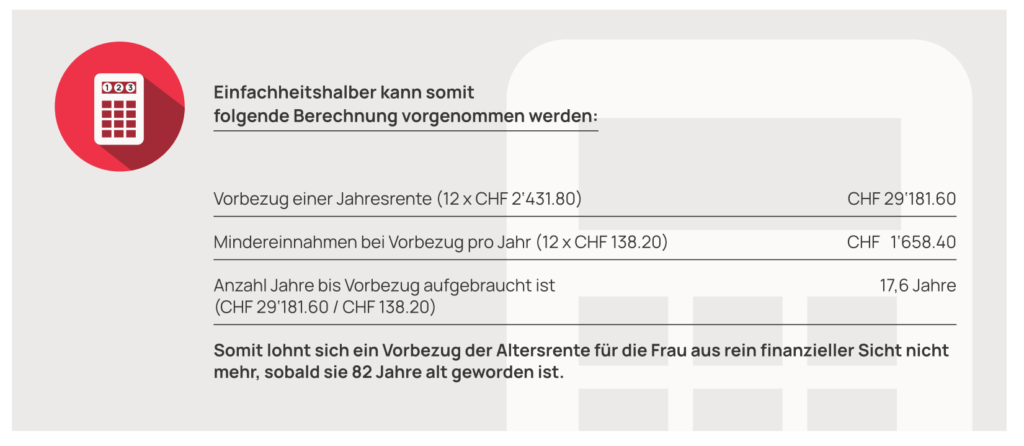

Zurzeit beträgt eine maximale AHV Altersrente CHF 2‘520 pro Monat. Dies setzt auf jeden Fall ein massgebendes durchschnittliches Jahreseinkommen von mehr als CHF 75‘600 voraus. Eine am 30. April 1964 geborene Frau möchte wissen, mit welchen finanziellen Einbussen sie rechnen muss, wenn sie per 1. Mai 2028, ein Jahr vor Erreichen des ordentlichen Referenzalters, ihre AHV-Rente bezieht (Vorbezug).

- Der Rentenbezug per 1. Mai 2029 mit ordentlichen Referenzalter 65 führt zu einem monatlichen Rentenzuschlag von CHF 50 ab 1. Mai 2029 – CHF 2‘520 plus Zuschlag von CHF 50 = CHF 2‘570 pro Monat

- Der Rentenbezug per 1. Mai 2028 (Vorbezug von 1 Jahr) führt zu einer monatlichen Rentenkürzung von 3,5% – CHF 2‘520 abzüglich Kürzung von CHF 88.20 = CHF 2‘431.80 pro Monat

Diese Berechnung ist bewusst sehr einfach gehalten, setzt die maximale Altersrente voraus und die steuerlichen Auswirkungen sind dabei noch nicht berücksichtigt. Trotzdem können solche Berechnungen als Entscheidungshilfen sehr sinnvoll sein.

Wichtige Informationen

Folgende wichtige Informationen im Zusammenhang mit dem Bezug der Altersrente sind zudem unbedingt zu beachten:

- Die AHV-Anmeldung ist frühzeitig einzureichen, das heisst mindestens 5 bis 6 Monate vor Rentenbeginn. Es ist zwingend eine Anmeldung notwendig;

- Auch ein Vorbezug ist etwa 3 bis 4 Monate vor dem gewünschten Rentenbeginn einzureichen. Die Auszahlung der vorbezogenen Altersrente ist frühestens ab Folgemonat der Anmeldung möglich. Eine rückwirkende Anmeldung ist ausgeschlossen. Die Anmeldung muss spätestens am letzten Tag des Vormonates eingereicht sein, ab welchem die Altersrente oder einen Anteil davon vorbezogen werden möchte;

- Wurde das Referenzalter erreicht, kann der Bezug der Altersrente um mindestens ein Jahr und höchstens um fünf Jahre aufgeschoben werden. Dadurch erhöht sich die Altersrente um einen monatlichen Erhöhungsbetrag. Während des Aufschubs kann die Altersrente oder ein Teil davon auf den Beginn eines beliebigen Monates abgerufen und bezogen werden. Es muss also nicht im Voraus eine feste Aufschubsdauer festgelegt werden. Spätestens ein Jahr nach Entstehung des ordentlichen Rentenanspruchs muss ein Aufschub aber auf jeden Fall geltend gemacht werden.

- Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich zu erwartende Renten der AHV/IV. Sie zeigt auf, mit welchen Rentenbeträgen im Referenzalter, bei Vorbezug der Altersrente, bei einer Invalidität oder im Todesfall für die Angehörigen gerechnet werden kann. Eine solche Rentenvorausberechnung ist ab Alter 55 zu empfehlen und ist in diesem Fall auch kostenlos.

Sollten Sie noch Fragen zum Bezug Ihrer Altersrente der AHV haben oder entsprechende Unterstützung bei der Planung des Bezuges benötigen, so sind wir jederzeit für Sie da.

Daniel Wartenweiler

Partner

Treuhänder mit eidg. Fachausweis

Sozialversicherungsfachmann mit eidg. Fachausweis

Experte Arbeitsrecht / Zertifikat Schulthess

Mit unseren Profis

sparen sie Zeit,

Geld und viel, viel

Nerven.

Die Frage ist nur, mit

wem von uns.