MWST-Problematik bei Praxisgemeinschaften

Für Praxisgemeinschaften stellen sich oftmals die Frage, in welcher Gesellschaftsform die Zusammenarbeit erfolgen soll und welche Organisationsformen gewählt werden. Bei der Entscheidungsfindung spielen neben handels- und sozialversicherungsrechtlichen Fragen immer wieder auch steuerrechtliche Überlegungen eine Rolle. Wir stellen oft fest, dass bei der Prüfung der steuerrechtlichen Auswirkungen, allfälliger Folgen bei der Mehrwertsteuer, zu wenig Beachtung geschenkt wird. Aufgrund der falschen Wahl der Gesellschafts- sowie Organisationsform bei Praxisgemeinschaften können erhebliche Kostenfolgen im Zusammenhang mit der Mehrwertsteuer erfolgen. In den nachfolgenden Ausführungen möchten wir Ihnen darlegen, wie dies zu vermeiden ist.

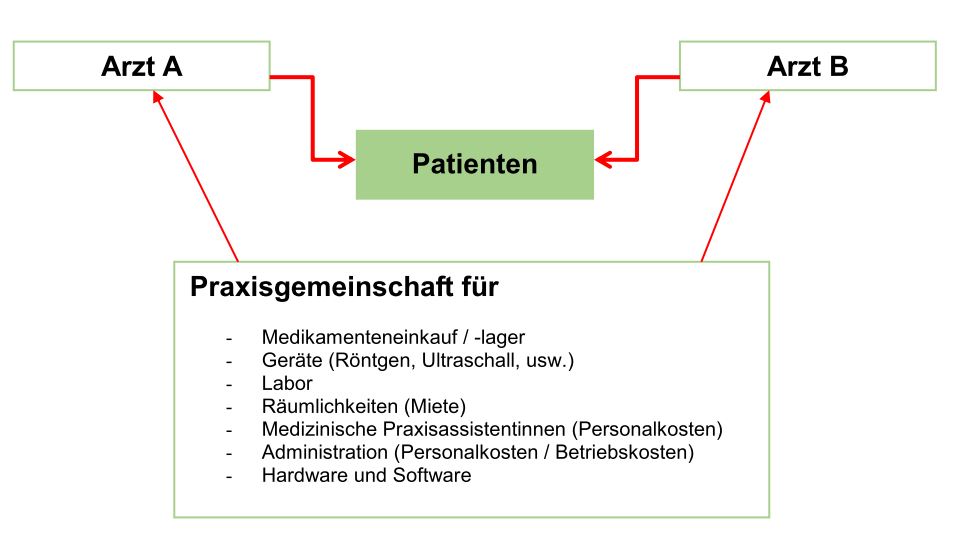

Ausgangslage

Mit dem Ziel der Nutzung von Synergien zur Betreuung ihrer Patienten schliessen sich zwei oder mehrere Ärzte (Einzelunternehmen), zu einer Gemeinschaft zusammen:

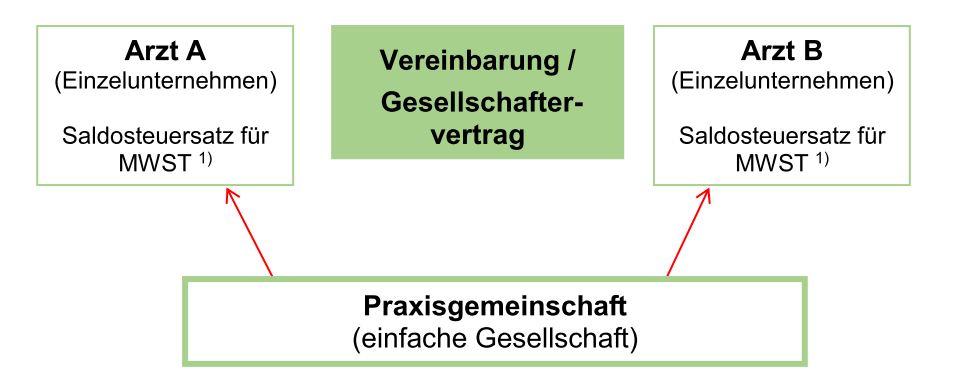

Praxisgemeinschaft (einfache Gesellschaft) ohne MWST-Folgen

Grundsätzlich unterliegen die oben nicht abschliessend aufgeführten Leistungen einer Praxisgemeinschaft (Leistungserbringer) an die Ärzte (Leistungsempfänger) aufgrund der gesetzlichen Bestimmungen der MWST-Pflicht.Unter gewissen Umständen sieht die Eidgenössische Steuerverwaltung allerdings eine Ausnahme von dieser Besteuerung vor, welche in der MWST-Branchen-Info Nr. 21 (Gesundheitswesen) der Eidgenössischen Steuerverwaltung ausführlich beschrieben ist. Damit keine mehrwertsteuerpflichtige Gemeinschaft vorliegt, müssen unter anderem folgende Voraussetzungen kumulativ erfüllt sein:

- Praxisgemeinschaft ist eine einfache Gesellschaft;

- keine Leistungen an Dritte;

- nur Einzelunternehmer als Beteiligte (Personengesellschaften und juristische Personen sind ausgeschlossen);

- die anfallenden Kosten werden den Gesellschaftern ohne Gewinnzuschlag weiterverrechnet.

In der Branchen-Info sind noch weitere, jedoch weniger wichtige Kriterien aufgeführt.

In aller Regel wählen Ärzte für die Abrechnung ihrer mehrwertsteuerpflichtigen Medikamentenverkäufe die Saldobesteuerung mit einem Saldosteuersatz von 0,6% auf diesen Umsätzen

Praxisgemeinschaft mit MWST-Folgen

In den nachfolgenden Beispielen sind Gegebenheiten oder Konstellationen aufgeführt, welche immer zu vermeidbaren MWST-Folgen führen, sofern die von der Praxisgesellschaft weiterverrechneten Leistungen mehr als CHF 100‘000 pro Jahr betragen:

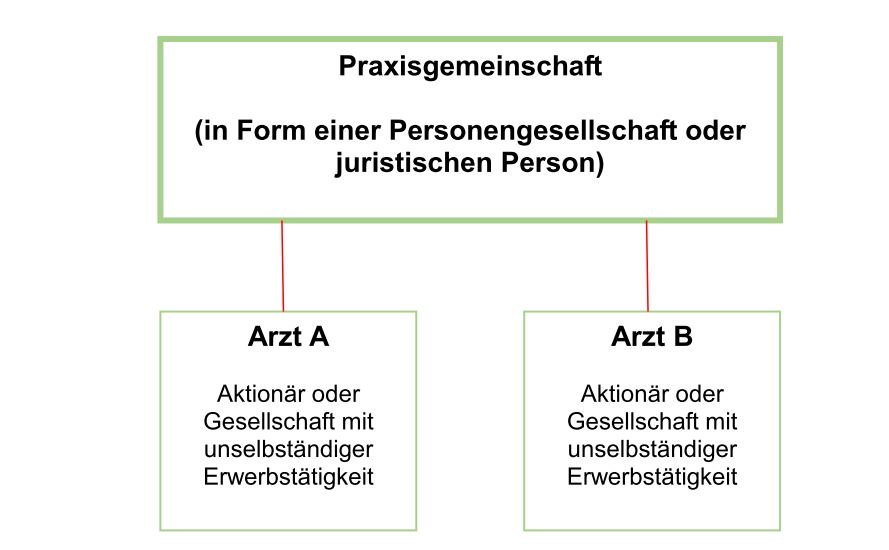

Beispiel A: Praxisgemeinschaft ist eine Personengesellschaft oder juristische Person.

MWST-PFLICHT

Beispiel B: Arzt A und/oder Arzt B führen ihre Praxis in Form einer Personengesellschaft oder juristischen Person.

MWST-PFLICHT

Beispiel C: Die Weiterverrechnung der in der Praxisgemeinschaft anfallenden Kosten (Leistungserbringer) an die Ärzte A und B (Leistungsempfänger) erfolgt mit einem Gewinnzuschlag.

MWST-PFLICHT

Beispiel D: Die Weiterverrechnung der in der Praxisgemeinschaft anfallenden Kosten erfolgt nicht nur an die Ärzte A und B, sondern auch an Dritte.

MWST-PFLICHT

Diese Aufzählung von Beispielen, welche zu einer MWST-PFLICHT der Praxisgemeinschaft führen, ist nicht abschliessend. Die Praxisgemeinschaft hat dann nicht nur die Umsätze der Medikamentenverkäufe mit der Mehrwertsteuer zu erfassen, sondern auch die weiterverrechneten Leistungen. Auch die hierfür allenfalls anwendbaren Saldosteuersätze sind bedeutend höher.

Wählen zwei oder mehrere Ärzte für die Zusammenarbeit in einer Praxisgemeinschaft die Rechtsform einer Personengesellschaft oder juristische Person, so darf keine Weiterverrechnung stattfinden. Dies ist dann der Fall, wenn es nur eine juristische Person gibt:

Fazit

Bei der Wahl der Gesellschafts- und Organisationsform bei Praxisgemeinschaften sind die mehrwertsteuerlichen Auswirkungen auf jeden Fall miteinzubeziehen. Die Gründung einer Praxisgemeinschaft, welche MWST-Folgen auslöst, ist auf jeden Fall zu vermeiden. Die dabei anfallenden fiskalischen Mehrkosten sind erheblich, welche aufgrund der von einem Arzt mehrheitlich von der Mehrwertsteuer erzielten ausgenommenen Umsätze (zB Behandlungen) auch keinem Endverbraucher weiterverrechnet werden kann (Tax occulte).

Wir empfehlen Ihnen auch die Gesellschafts- und Organisationsformen bei bestehenden Praxisgemeinschaften von einem Fachspezialisten überprüfen zu lassen. Bei diesen Überlegungen möchten Ihnen Ihre Vertrauenspartner von FMH Treuhand Services gerne behilflich sein.

Daniel Wartenweiler

Partner

Treuhänder mit eidg. Fachausweis

Sozialversicherungsfachmann mit eidg. Fachausweis

Mit unseren Profis

sparen sie Zeit,

Geld und viel, viel

Nerven.

Die Frage ist nur, mit

wem von uns.