Quellensteuerreform 2021 – Was beschäftigt Arbeitnehmende ab 2022?

Über die Quellensteuerreform 2021 und deren Auswirkungen für Arbeitgebende und Arbeitnehmende haben wir bereits in der awit-news vom Dezember 2020 informiert. Nachdem die Arbeitgebenden im Jahr 2021 Ihre Erfahrungen mit den Änderungen machen konnten, rücken nun die Änderungen bei den Arbeitnehmenden in den Vordergrund. Was quellensteuerpflichtige Arbeitnehmende auf jeden Fall wissen sollten, darauf treten wir nachfolgend nochmals ein. Aber auch die Personalabteilung oder die für die Personaladministration zuständigen Personen sollten wissen, was die wichtigsten Anpassungen sind. Die wichtigste Anpassung, gültig ab Steuerperiode 2021, gibt es beim Verfahren.

Alle ansässigen Quellenbesteuerten haben die Möglichkeit, auf Antrag (Wahlrecht) oder bei Erreichen der Einkommenslimite (> CHF 120’000 Bruttolohn pro Jahr) eine nachträglich ordentliche Veranlagung (NOV) zu veranlassen somit eine nachträgliche Steuererklärung einzureichen. Folgende Punkte sind dabei wichtig:

- Der Antrag (Wahlrecht) ist zwingend bis zum 31. März des auf die Fälligkeit der Leistung folgenden Steuerjahres einzureichen, für die Steuerperiode 2021 hat der Antrag somit zwingend bis zum 31. März 2022 zu erfolgen. Es handelt sich hierbei um eine Verwirkungsfrist, welche nicht verlängert werden kann. Dabei geht es nur um den Eingang des Antrages, aber noch nicht um die Frist zur Einreichung der Steuererklärung 2021. Wird für das Jahr 2021 die Frist verpasst, kann erstmals im Frühjahr 2023 für das Jahr 2022 wiederum ein Antrag gestellt werden;

- Das Wahlrecht gilt bis zum Ende der Steuerpflicht. Es gibt kein jährliches Wahlrecht. Dies bedeutet: «Einmal nachträgliche ordentliche Veranlagung, immer nachträgliche ordentliche Veranlagung». Wird somit für das Jahr 2021 fristgemäss ein Antrag für eine nachträglich ordentliche Veranlagung eingereicht, so werden in den Folgejahren die benötigten Unterlagen wiederum automatisch von den Steuerbehörden zugestellt.

Lohnt sich eine nachträgliche ordentliche Veranlagung (NOV)?

Ob sich eine NOV für eine quellensteuerpflichtige Person lohnt oder nicht lohnt, hängt von verschiedenen Parametern ab. Gründe, welche für eine Beantragung einer ordentlicher Veranlagung sprechen können, sind:

- Unregelmässige Lohnzahlungen;

- Beiträge an die gebundene Selbstvorsorge (Säule 3a);

- Einkaufsbeiträge an die berufliche Vorsorge (2. Säule);

- Erhöhte Beiträge an die berufliche Vorsorge (2. Säule) aufgrund des Alters;

- Unterhaltszahlungen für getrenntlebende Ehegatten oder Kinder;

- Weiterbildungskosten;

- Erhöhte Berufskosten;

- Wohnsitz in einer Gemeinde mit unterdurchschnittlichem Steuerfuss im Vergleich mit anderen Gemeinden im gleichen Kanton;

- Schuldzinsen;

- Hohe Krankheits-/Unfallkosten oder behinderungsbedingte Mehrkosten;

- Satzbestimmende Berücksichtigung Aufwandsüberschüsse von ausländischen Liegenschaften.

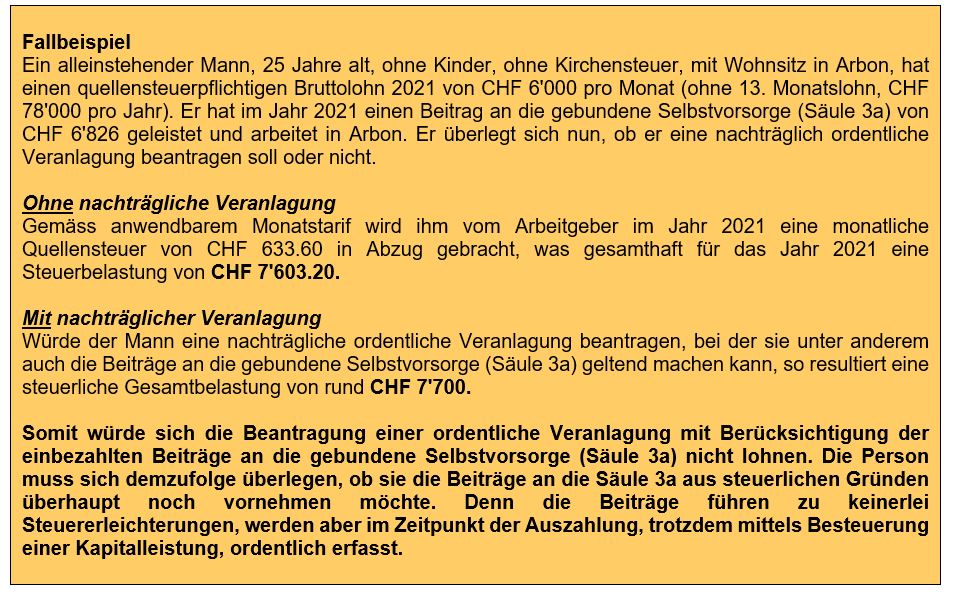

Diese Liste ist auf jeden Fall nicht abschliessend. Und auch wenn allenfalls entsprechende Abzüge im ordentlichen Veranlagungsverfahren geltend gemacht werden könnten, führt dies nicht automatisch zu einem Steuerersparnis (siehe nachfolgendes Fallbeispiel).

Nachträgliche Tarifkorrektur

Auch ohne die Beantragung einer nachträglich ordentlichen Veranlagung, kann jede quellensteuerpflichtige Person in den nachfolgend abschliessend beschriebenen Sachverhalten bis zum 31. März des Folgejahres eine Neuberechnung der Quellensteuer (Tarifkorrektur) beantragen:

- Falsche Ermittlung des der Quellensteuer unterliegenden Bruttolohns;

- Falsche Ermittlung des satzbestimmenden Einkommens;

- Falsche Tarifanwendung.

Auch dies ist eine Verwirkungsfrist und nicht verlängerbar. Weitere Anpassungen sind mit der Tarifkorrektur nicht möglich.

Quellensteuer / Ansässigkeit im Ausland

Bei quellensteuerpflichtigen Personen mit Ansässigkeit im Ausland gibt es weitere Anpassungen und Spezialregelungen. In diesem Fall würde sich eine Kontaktaufnahme mit unseren Steuerspezialisten:innen lohnen, da jeder Fall individuell beurteilt werden muss, es aber im Einzelfall, auch ein sehr hohes Steueroptimierungspotential gibt.

Schlusswort

Die Quellensteuerreform 2021 soll die bisherigen Unterschiede zwischen ordentlich Besteuerten und Quellensteuerpflichtigen grösstenteils eliminieren. Mit dem Wahlrecht stellen sich aber auch neue Fragen für quellenbesteuerte Personen. Zögern Sie nicht, uns mit Ihren Fragen und Unklarheiten zu kontaktieren. Diesbezüglich nehmen wir auch gerne Anfragen für Referate oder Informations-Abende für Mitarbeitende entgegen, wenn Sie an einem internen Anlass zum Thema Quellensteuer informieren möchten.

Daniel Wartenweiler

Partner

Treuhänder mit eidg. Fachausweis

Sozialversicherungsfachmann mit eidg. Fachausweis

Experte Arbeitsrecht / Zertifikat Schulthess

Mit unseren Profis

sparen sie Zeit,

Geld und viel, viel

Nerven.

Die Frage ist nur, mit

wem von uns.